El presente documento tiene como objetivo analizar las actualizaciones más relevantes de facturación introducidas por las recientes R.G. AFIP 4290/1/2 desde el punto de vista práctico y factible del pequeño y mediano comercio o negocio. Entre los puntos más relevantes a destacar de la normativa encontramos:

La R.G. AFIP 4290 implica que aproximadamente 3 millones de contribuyentes monotributistas tendrán que migrar hacia una de las mencionadas formas de facturación de forma escalonada hasta el plazo límite del 1° de Abril del 2019.

Aquellos, que por las características de su actividad tengan por principal operación la venta masiva a consumidor final, analizarán lógicamente en primera instancia adquirir un Controlador Fiscal, pero se encontrarán con altos costos para poner en marcha cada punto de venta:

Además de la erogación que tendrá que realizar el comerciante, si el Controlador Fiscal es de nueva generación, el profesional en ciencias económicas que encargado deberá presentar semanalmente por el servicio "Presentación de DDJJ y Pagos - Controladores Fiscales" los informes requeridos de:

Estas presentaciones, que se deben realizar incluso cuando no hayan existido movimientos y por cada Controlador Fiscal, se suman a las ya extensas presentaciones a realizar por los profesionales con un costo en tiempo de difícil traslado en los honorarios a percibir.

Debido a que se derogaron los artículos de la R.G. AFIP 3561 que hacían compulsivo el uso de Controlador Fiscal para sujetos que realicen ventas masivas a consumidor final, los contribuyentes ahora pueden optar por facturar electrónicamente de acuerdo a la R.G. AFIP 4290:

ARTÍCULO 6°.- Se encuentran obligados a utilizar, en las formas y condiciones establecidas en la Resolución General 3.561, sus modificatorias y complementarias, el equipamiento electrónico denominado “Controlador Fiscal” y/o a emitir comprobantes electrónicos originales en los términos de la Resolución General N° 4291, para respaldar todas sus operaciones realizadas en el mercado interno, los siguientes sujetos:

a) Los responsables inscriptos en el impuesto al valor agregado.

b) Los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) -con excepción de quienes permanezcan en el Régimen de Inclusión Social y Promoción del Trabajo Independiente y de pequeños contribuyentes inscriptos en el Registro Nacional de Efectores de Desarrollo Local y Economía Social del Ministerio de Desarrollo Social-.

c) Los exentos en el impuesto al valor agregado.

ARTÍCULO 7°: Los sujetos mencionados en el artículo precedente, podrán optar por una de las DOS (2) modalidades de emisión de comprobantes mencionadas en el mismo, o ambas en forma conjunta, sin necesidad de informar previamente a este Organismo el ejercicio de dicha opción.

Por lo tanto, la utilización de uno u otro método de facturación deberá ser analizado para cada empresa o negocio contrastando las ventajas y desventajas de cada metodología en su caso particular.

Si el volumen de facturación y necesidad de agilidad en el mostrador son bajos, el contribuyente podrá utilizar "Comprobantes en Línea" o mediante su celular el "Facturador Móvil". Si bien dichos servicios son gratuitos, cuando la cantidad de operaciones a realizar se incrementan, cuentan con varios inconvenientes:

Las aplicaciones de facturación electrónica como AgilGestión precisamente apuntan a solucionar dichas deficiencias brindando al usuario una via de facturación más propicia, además de alimentar los otros módulos de gestión del negocio como cuentas corrientes, stock y manejo de fondos.

La R.G. AFIP 4291 flexibiliza la forma de entrega del comprobante a Consumidor Final si el mismo acepta otro medio de recepción; por ejemplo un adjunto via email. De esta forma, si contamos con un software de facturación electrónica que permita dicha modalidad de entrega por correo electrónico como AgilGestión, podremos obviar la impresión del mismo:

ARTÍCULO 14.- El vendedor, locador o prestador deberá poner a disposición del comprador, locatario o prestatario el comprobante electrónico, en los plazos previstos en el Artículo 13 de la Resolución General N° 1.415, sus modificatorias y complementarias, una vez asignado el respectivo “C.A.E.”. El comprobante deberá contener:

a) El “C.A.E”.

b) El código identificatorio del tipo de comprobante.

c) De corresponder, el código representativo de la leyenda que indica que el impuesto discriminado no puede computarse como crédito fiscal.

d) Todos los demás datos previstos en el Apartado A del Anexo II de la Resolución General N° 1.415, sus modificatorias y complementarias, excepto los indicados en el punto 9. del inciso a) y en el inciso c) del Acápite I) del citado apartado.

Cuando se trata de operaciones con consumidores finales por las actividades previstas en el Anexo de la Resolución General N° 4290, se deberá entregar el comprobante impreso, excepto que el comprador, locatario o prestatario acepte otro medio para su recepción que asegure su consulta en el momento de su emisión. El requisito de impresión del comprobante no será exigido cuando la facturación se deba efectuar, en el momento de la entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante.

La solicitud del email al comprador para enviarle la factura puede abrirle una variante de marketing interesante a determinados rubros de negocios para luego fidelizar a su clientela.

Más importante aún, la misma Resolución General, establece es posible la utilización de los modelos de impresión del Tique y Tique-Factura en reemplazo de la Factura, lo cual permite una considerable reducción del tamaño del papel de impresión, que estaban establecidos de forma mínima en 15cm por 20cm según artículo 19 de R.G. AFIP 1415.

De esta forma, podremos conectar una impresora térmica como utilizan la mayoría de los modelos de "segunda generación" de controladores fiscales, lo que nos permitirá una velocidad de impresión alta para agilizar la entrega del comprobante. Si se utiliza esta metodología, la normativa nos indica que se deberá reemplazar el logotipo característico "CF" por el número de C.A.E. o C.A.E.A. del comprobante:

ARTÍCULO 15.- Los requisitos dispuestos en el Artículo 19 de la Resolución General N° 1.415, sus modificatorias y complementarias, referidos a tamaño y ubicación de los datos que debe contener el comprobante, se considerarán cumplidos para los comprobantes electrónicos que se emitan de acuerdo con el procedimiento previsto en la presente resolución general.

No obstante, cuando se efectúe la representación gráfica de los comprobantes ya sea en imagen y/o impresión, la misma deberá observar los modelos de comprobantes previstos para cada tipo de documento, pudiendo observar asimismo los incluidos en la Resolución General N° 3.561, sus modificatorias y complementarias, tomando los correspondientes a Tique y Tique-Factura en reemplazo del modelo de Factura, consignando al pie el “C.A.E.” o “C.A.E.A.” pertinente en reemplazo del logo “CF”.

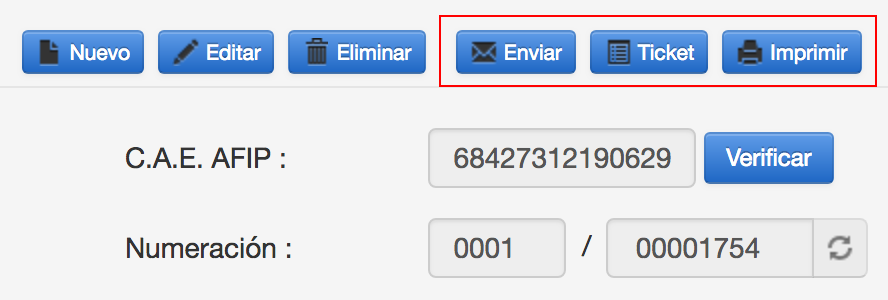

Si tenes dudas podes contactarte con nuestro equipo y te asesoremos en el proceso de compra del impresor además de configurar tu equipo PC o notebook para conectar con AgilGestión.

Una vez instalada y configurada la impresora, utilizar la misma es trivial. Simplemente presionaremos en el botón de "Impresión Ticket" y el sistema, en vez de generar un PDF para descargar o adjuntar a un email, enviará el comprobante hacia la impresora térmica.

AgilGestión permite el envío por email, la generación de tiquets y la impresión clásica en formato PDF desde una misma ubicación de forma eficaz.

La AFIP establece que aquellos sujetos que realicen operaciones con consumidores finales por alguna de las actividades del Anexo de la R.G. AFIP 4290 (aquellas de características de venta masiva al público) si optan por utilizar la metodología de facturación electrónica mediante "webservice", es decir por aplicaciones de terceros, deberán cumplir con el régimen de duplicados electrónicos establecido en la R.G. AFIP 3685 a partir del 1ro de Agosto del 2019:

ARTÍCULO 10.- Los sujetos que opten por la emisión de comprobantes electrónicos originales en los términos de la Resolución General N°4291, mediante el intercambio de información del servicio “web” (Webservice) prevista en el inciso b) del Artículo 6° de dicha norma, y realicen operaciones con consumidores finales por alguna de las actividades incluidas en el Anexo de la presente, quedan automáticamente obligados a la emisión y almacenamiento de duplicados electrónicos de comprobantes, debiendo para ello cumplir con lo establecido en los Capítulos II, III y IV del Título II de la Resolución General N° 3.685, sus modificatorias y complementarias, excepto lo inherente al trámite de adhesión que no será requerido en estos casos.

Es importante por lo tanto verificar con el proveedor del software de facturación electrónica que el sistema de gestión genere dicha exportación o tenga planeada incorporarla antes de la fecha estipulada como es el caso de AgilGestión.

La presente solución, más allá de inicalmente tener como objetivo cumplir con los requerimientos formales de facturación, tiene corolarios interesantes: de repente un pequeño o mediano negocio que trabajaba en papel pasará a estar digitalizado con un sistema de gestión:

Nuestra visión considera que la digitalización para potenciar la toma de decisiones es clave en la supervivencia y crecimiento de pequeños negocios. De esta forma, el abono del servicio pasará de ser un gasto para convertirse en una inversión donde rápidamente una vez que el sistema se ponga en marcha se tiene que producir un retorno aumentando la efectividad de la empresa.

Probar AgilGestión gratis por 15 días

Si te gustó el presente artículo, podes compartirlo con tus conocidos por los iconos de redes en la parte inferior y no dudes en suscribirte a nuestras novedades por email.